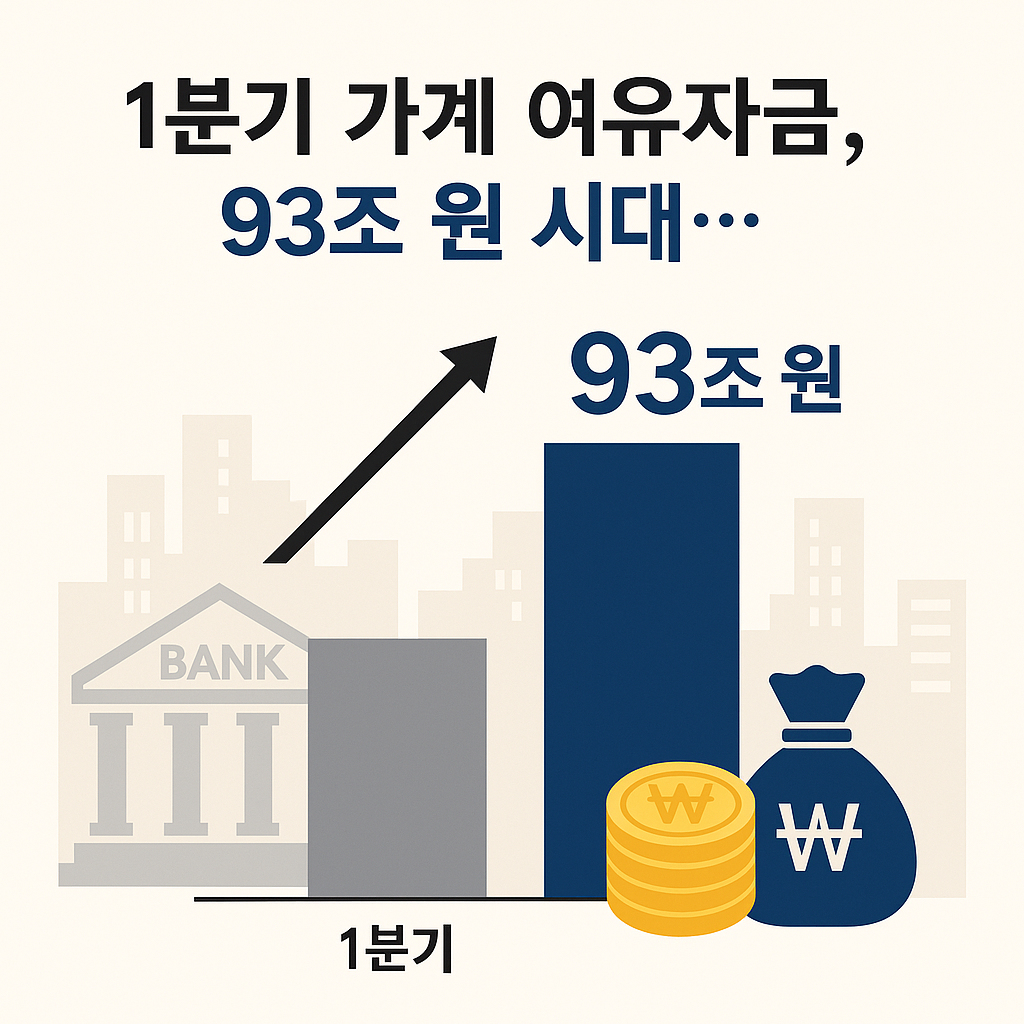

2025년 1분기, 우리나라 가계가 보유한 여유자금이 무려 92조 9천억 원을 기록하며 역대 분기 최고치를 갱신했습니다.

이 같은 현상은 단순히 소득이 늘었기 때문만은 아닙니다.

소비가 움츠러들고, 부동산 시장에 대한 관망세가 짙어지면서 자금이 소비로 흘러가지 못한 결과로도 해석됩니다.

그렇다면 지금, 우리 가계의 돈은 어디로 흘러가고 있는 걸까요?

왜 이토록 많은 자금이 ‘대기 상태’로 남아있게 된 것일까요?

이 글에서는 2025년 1분기 가계 여유자금이 급증한 배경과 그로 인해 발생할 수 있는 사회경제적 파급 효과에 대해 깊이 들여다봅니다.

⸻

📈 1분기 가계 여유자금, 얼마나 늘었나?

한국은행의 자금순환 통계를 바탕으로 분석한 결과, 올해 1분기 우리나라 가계와 비영리단체의 순자금 운용액은 92조 9천억 원에 달했습니다.

이는 기존의 최대치였던 2020년 2분기의 88조 4천억 원을 넘어서며 역대 최고 기록을 경신한 수치입니다.

특히 눈에 띄는 것은 금융기관에 예치된 자금입니다.

1분기 동안 금융기관 예치금이 49조 7천억 원이나 증가했습니다.

이는 시중은행, 저축은행, 신협, 새마을금고 등 전반적인 금융기관에 돈이 몰리고 있다는 뜻이기도 하죠.

여기에 더해, 국내외 주식 및 펀드 투자 자금도 29조 3천억 원이나 늘었습니다.

즉, 가계는 여유자금을 안전하게 예치하거나, 자산 증식을 위해 주식 및 펀드 등 투자처로 일부 이동시키는 흐름을 보이고 있습니다.

⸻

💰 여윳돈, 왜 이토록 많이 생겼을까?

가계 여유자금이 폭증한 데에는 여러 요인이 복합적으로 작용했습니다.

1. 연초 상여금 및 이자소득 증가

1분기는 보통 연간 상여금이 지급되는 시기로, 직장인들의 일시적 소득 증가가 발생합니다.

또한 기준금리 인상 여파로 정기예금 및 적금 이자가 높아지면서 금융소득 증가도 영향을 미쳤습니다.

2. 소비 위축과 아파트 입주 지연

소득이 늘었음에도 불구하고 소비는 늘지 않았습니다. 고물가, 경기 불확실성, 금리 부담 등이 겹치면서 지출을 줄인 가정이 많았고, 일부 아파트 단지의 입주 지연으로 큰 자금이 묶이지 않은 것도 원인 중 하나입니다.

3. 부동산 매매 관망세

2024년 하반기부터 이어진 부동산 시장의 불확실성이 계속되며, 대출 부담과 경기 둔화 우려로 매매를 미루는 가구가 많아졌습니다.

이로 인해 부동산에 투입될 예정이던 자금이 그대로 현금 혹은 예치 형태로 남게 된 것입니다.

⸻

🔄 여유자금, 어디에 쓰이고 있나?

이제 많은 이들이 궁금해하는 점은 이 여유자금이 어디로 흘러가고 있느냐는 것입니다.

올해 1분기 기준으로 볼 때, 다음과 같은 흐름이 나타났습니다.

• 예금 및 예치금에 주로 몰림 (안정성 우선)

• 국내외 지분증권 및 펀드 운용 증가 (자산 증식 시도)

• 부동산 직접 투자는 감소

• 비트코인, 금, 달러 등 대체 자산 투자로 분산

이는 여전히 불확실한 경제 환경 속에서 가계가 리스크를 최소화하려는 방향으로 돈을 굴리고 있음을 보여줍니다.

⸻

🧭 이 흐름, 한국 경제에 어떤 신호일까?

단기적으로는 가계의 재무 건전성이 높아졌다고 해석할 수 있습니다. 실제로 가계부채 증가세가 둔화되었고, 대출을 받지 않아도 되는 유동성이 늘어난 셈이죠.

하지만 장기적으로 보면, 다음과 같은 경고 신호도 함께 보입니다.

1. 소비 부진에 따른 내수 위축

돈이 있어도 쓰지 않는다는 건, 기업 입장에서는 판매 부진으로 이어집니다. 소비가 위축되면 내수 중심 산업들이 어려움을 겪고, 이는 고용 및 임금에도 악영향을 줄 수 있습니다.

2. 자산시장 왜곡 가능성

여유자금이 증시나 특정 자산으로 쏠리게 되면, 실물 경기와는 괴리된 투기성 자산 버블이 생길 수 있습니다. 특히 투자경험이 적은 MZ세대가 유입되면서 고위험 상품에 무리하게 투자할 가능성도 우려됩니다.

3. 잠재 성장률 저하 우려

경제는 돌고 도는 돈으로 성장합니다. 그런데 돈이 움직이지 않고 예치금 형태로 멈춰 있다면, 그만큼 경제 역동성은 떨어지게 마련입니다.

⸻

🔎 향후 관전 포인트는?

1분기 가계 여유자금의 급증은 단순히 ‘돈이 많아졌다’는 긍정적 신호로만 해석할 수 없습니다.

향후에는 다음과 같은 지표들에 주목할 필요가 있습니다.

• 소비 회복 여부 (여름 성수기 소비 지표)

• 부동산 시장의 회복 또는 추가 침체

• 금리 방향성 (한국은행의 통화정책)

• 주식 및 암호화폐 시장의 자금 유입 속도

• 실질 임금 상승률 및 가계지출 구조

이러한 요소들이 복합적으로 작용하며 가계 여유자금의 향후 흐름을 결정짓게 될 것입니다.

⸻

📝 마무리하며

2025년 1분기 가계 여유자금 93조 원 시대는 대한민국 경제의 새로운 국면을 보여주는 상징적인 수치입니다.

소득은 늘었지만, 소비는 멈췄고, 부동산은 멈칫하며 자금은 안전지대로 몰리고 있습니다.

이러한 현상은 단기적으론 가계의 유동성 확보 노력이라 할 수 있지만, 장기적으로는 경제 역동성 저하라는 이면도 지니고 있습니다.

이제는 단순히 ‘돈을 많이 모았다’에서 그치는 것이 아니라, 이 자금이 건강한 순환 구조 속으로 흘러들어갈 수 있도록 정책과 시장이 균형을 이루는 것이 중요합니다.

#가계여유자금 #한국경제전망 #1분기자금흐름 #자금순환 #금융예치금증가

#소득증가 #소비둔화 #부동산관망세 #주식투자 #펀드자금흐름

#가계자산관리 #금리변동영향 #경제동향분석 #2025경제전망 #가계소득증가

#투자트렌드 #내수위축 #가계재무관리 #예금증가 #한국은행통계

'경제 > 사회' 카테고리의 다른 글

| 조용히 불어난 5조…삼성 세 모녀의 주식담보대출, 그 이면의 상속세 전쟁 (13) | 2025.07.09 |

|---|---|

| ⚔️ 2026년 최저임금, 다시 불붙은 노사 갈등…격차 좁히기 실패 (4) | 2025.07.09 |

| “SKT, 통신 보안 사고 후폭풍… 1조 원 보상에도 1만 명 이탈!! (1) | 2025.07.09 |

| “민생회복지원금 신청?” 클릭했다가 낭패… 진짜 지원금은 어디에? (8) | 2025.07.08 |

| 🍉 한여름 물가 걱정 뚝! 식품·유통업계 ‘7월 반값 할인’ 대축제 열린다 (3) | 2025.07.08 |